Monumenten-hypotheek

Financier restauratie, verduurzaming en herbestemming, maar ook andere investeringen aan het monument.

Wat houdt deze lening in?

Met de Monumenten-hypotheek heeft het Restauratiefonds een passende lening voor iedere monumenteigenaar, mits u uw pand restaureert, verduurzaamt of een andere bestemming geeft. U kunt deze hypotheek aanvragen voor de financiering van uw restauratie, maar ook als aanvullende financiering. Het maakt dus niet uit of het een rijksmonument of een gemeentelijk- of provinciaal monument betreft. U kunt de Monumenten-hypotheek inzetten als:

- Restauratie- en duurzaamheidsfinanciering wanneer u reeds de maximale laagrentende financiering gebruikt.

- Wanneer u de restauratie, verduurzaming of herbestemming van uw gemeentelijk monument wilt financieren en er geen mogelijkheden voor een laagrentende financiering zijn.

Een Monumenten-hypotheek zakelijk kent twee aflossingsvormen; annuïtair en lineair. Voor de Monumenten-hypotheek hanteren wij marktconforme rentetarieven met de keuze om de rente voor 5, 10 of 15 jaar vast te zetten.

Wat is een Monumenten-hypotheek (annuïtair)?

Een Monumenten-hypotheek (annuïtair) is een lening waarvan tijdens de rentevaste periode het bedrag aan rente en aflossing per maand, gelijk blijft. Met deze lening met een marktconforme rente kunt u ook aanvullende kosten van uw monument financieren. Voor de Monumenten-hypotheek hanteren wij marktconforme percentages met de keuze om de rente voor 5, 10 of 15 jaar vast te zetten. Aan het einde van de looptijd is de lening volledig afgelost en houdt u geen schuldrest over.

Wat is een Monumenten-hypotheek (lineair)?

Bij een Monumenten-hypotheek (lineair) wordt er maandelijks een gelijk bedrag afgelost. Met deze lening met een marktconforme rente kunt u ook aanvullende kosten van uw monument financieren. Voor de Monumenten-hypotheek hanteren wij marktconforme percentages met de keuze om de rente voor 5, 10 of 15 jaar vast te zetten. Aan het einde van de looptijd is de lening volledig afgelost en houdt u geen schuldrest over.

Opslagen voor (gedeeltelijk) verhuurde panden en zakelijke klanten

Voor nieuw te verstrekken leningen voor (gedeeltelijk) verhuurde panden en leningen aan rechtspersonen en andere zakelijke relaties gelden opslagen op de gepubliceerde rentetarieven.

Deze opslagen gelden niet voor alle lening soorten, maar wel voor bijvoorbeeld de Monumenten-hypotheek. De opslag wordt gebaseerd op de verhouding tussen de hoogte van uw lening en de marktwaarde van het pand. Daarnaast is van belang of het Restauratiefonds het eerste recht van hypotheek heeft of een opvolgend recht van hypotheek.

| De totale lening bedraagt: | Opslag bij het eerste recht van hypotheek ten behoeve van het Restauratiefonds | Opslag bij het eerste recht van hypotheek ten behoeve van een andere geldverstrekker |

|---|---|---|

| Tot en met 70% van de marktwaarde van het pand | n.v.t. | 0,2% |

| Meer dan 70% van de marktwaarde van het pand | 0,2% | 0,4% |

Let op: er zijn ook nadelen en risico’s aan deze leningsvorm verbonden. Wij wijzen u hieronder nadrukkelijk op een aantal aandachtspunten.

Huidige rentetarieven voor Monumenten-hypotheek

Een lening bij het Restauratiefonds is een lening zonder verrassingen, met een vaste rente en een vaste looptijd. De onderstaande rentetarieven gelden voor nieuwe leningen die worden verstrekt onder de huidige voorwaarden.

| Rentevaste periode | Beschrijving | Rentetarief |

|---|---|---|

| 5 jaar | 4.2% | |

| 10 jaar | 4.4% | |

| 15 jaar | 4.8% |

Wij denken graag met u mee

Heeft u plannen of vragen en kunt u hulp gebruiken? Onze accountmanagers denken graag met u mee. Neem contact met ons op via 088 253 90 20.

Vraag deze hypotheek aan

Met de Monumenten-hypotheek heeft het Restauratiefonds een passende lening voor iedere monumenteigenaar, mits u uw pand restaureert of verduurzaamt. U kunt deze hypotheek aanvragen voor de financiering van uw restauratie, verduurzaming, maar ook als aanvullende financiering.

Werkwijze

Uw financieringsaanvraag in 7 stappen

Wilt u aan de slag met de aanvraag voor uw financiering? Volg onderstaande stappen en ga goed voorbereid aan de slag.

- Maak een persoonlijk account aan

- Vul uw gegevens zo goed mogelijk in

- U ontvangt op basis van deze gegevens een voorlopig voorstel van ons

- Maak op basis van dit voorstel een keuze voor een financiering

- Lever alle benodigde documenten aan

- Na een positieve beoordeling ontvangt u een offerte van ons

- Na uw goedkeuring van de offerte en het passeren van de hypotheekakte kunt u van start met de werkzaamheden aan uw monument.

Specifieke informatie voor VvE's

Op onze website vindt u meer informatie over het verstrekken van leningen aan VvE’s. Daar staat uitgebreide informatie over de voorwaarden en kenmerken. Daarnaast kunt u veel informatie vinden in de checklist voor VvE’s.

Vereisten

U als eigenaar:

- U bent (toekomstig) eigenaar van een monument

- U bent nog niet gestart met de restauratie en of verduurzaming.

- De uitkomst van de kredietbeoordeling is positief en aan eventueel daarbij door ons gestelde aanvullende voorwaarden is voldaan.

Uw monument:

- Uw monument kan een rijksmonument of een gemeentelijk of provinciaal monument zijn, maar ook een beeldbepalend pand in een Beschermd Stads- en Dorpsgezicht.

De aanvraag:

- Doel van de lening is (aanvullende) verbouwings- of verduurzamingskosten die niet laagrentend gefinancierd kunnen worden of de aankoop van een monument.

- Een substantieel gedeelte van de financiering moet uit restauratiekosten en eventueel kosten voor verduurzaming bestaan.

- U kunt een taxatierapport overleggen waaruit de marktwaarde na restauratie blijkt.

Productkenmerken

Rente

De rente is marktconform. U kunt kiezen uit een rentevaste periode van 5, 10 of 15 jaar.

Hoogte van de lening

De hoogte van de Monumenten-hypotheek (annuïtair en lineair) wordt bepaald door de kosten die u niet kunt dekken met een laagrentende lening, subsidie en eigen geld.

Looptijd

De Monumenten-hypotheek (annuïtair en lineair) heeft een maximale looptijd van 30 jaar. Soms is de looptijd korter door een kortere technische levensduur van de werkzaamheden.

Maandbedrag

Met een Monumenten-hypotheek (annuïtair) betaalt u, bij een gelijkblijvende rente, de hele looptijd hetzelfde bruto maandbedrag. De eerste jaren bestaat dit bedrag vooral uit rente en weinig aflossing. De laatste jaren bestaat het maandbedrag vooral uit aflossing en weinig rente.

De Monumenten-hypotheek (lineair) wordt afgelost op basis van een maandelijkse aflossing. Het te betalen maandbedrag voor deze aflossing is elke maand gelijk. Maandelijks wordt de restschuld aangepast met deze aflossing. De verschuldigde rente daalt hierdoor maandelijks. U betaalt elke maand een deel van uw lening terug. Uw schuld wordt dus lager. U betaalt minder rente. Als het uw eigen woning betreft kunt u misschien minder rente aftrekken van uw inkomen voor de belasting. De hypotheekrente is bij deze hypotheek nog steeds aftrekbaar.

Behandelingskosten

Voor de verstrekking van de financiering brengen wij behandelingskosten in rekening. Deze kosten kunt u vinden op deze website.

Bekijk hier de behandelingskosten voor zakelijke dienstverlening.

Niet overdraagbaar

De lening is niet overdraagbaar aan een nieuwe eigenaar.

Zekerheden

Als zekerheid vestigen wij het recht van hypotheek op uw monument. Wij kunnen eventueel ook aanvullende zekerheden vragen.

Uitbetaling van de lening

Als de Monumenten-hypotheek is bedoeld om werkzaamheden aan uw monument te financieren, krijgt u de lening uitbetaald, nadat u de kosten heeft gedeclareerd. Declareren kan alleen met een Bouwrekening. Ook moeten uw facturen aan bepaalde eisen voldoen.

Vereniging van Eigenaren (VvE )

Het minimum bedrag voor een VvE is € 25.000. Een VvE mag meerdere leningen aanvragen maar tezamen nooit voor meer dan € 30.000 per appartementsrecht betreffende een wooneenheid (inclusief eerder verstrekte leningen).

Aandachtspunten

Maandlasten wijzigen na eind rentevaste periode

Als de rentevaste periode eindigt, krijgt u van ons een voorstel voor een nieuw rentepercentage. Is het nieuwe rentepercentage hoger: dan worden uw nieuwe lasten ook hoger. Is het nieuwe rentepercentage lager: dan worden uw nieuwe lasten ook lager.

Lening moet u terug betalen

De Monumenten-hypotheek moet u terug betalen. U doet dit door maandelijks een bedrag te betalen, bestaande uit rente en aflossing. Of bij verkoop van het monument. Of u kunt bij ons een nieuwe lening aanvragen. Wij beoordelen dan of u hiervoor in aanmerking komt.

Risico als de inkomsten dalen

Als de inkomsten dalen, kunt u problemen krijgen om de rente en aflossingen van de Monumenten-hypotheek te betalen.

Risico van restschuld

Als u het monument verkoopt, is er een kans dat de verkoopopbrengst onvoldoende is om de lopende leningen inclusief de Monumenten-hypotheek af te lossen. Dan blijft er een restschuld over, deze moet u terug betalen.

Start aanvraag

Wilt u deze hypotheek aanvragen? Maak een afspraak of doe direct online een aanvraag.

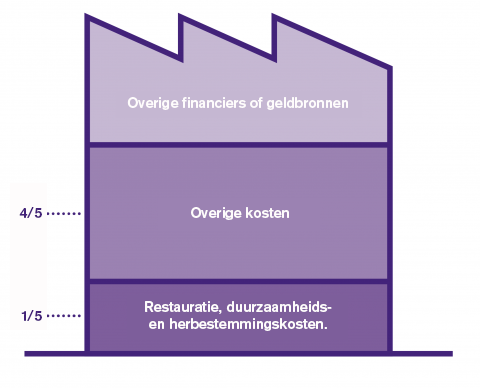

Wat kan ik maximaal lenen met de Monumenten-hypotheek?

Naast dat wij toetsen op kredietwaardigheid wordt de hoogte van de Monumenten-hypotheek bepaald door de hoogte van de restauratie- en duurzaamheidskosten.

Voorbeeld

U heeft 100.000 euro aan restauratie- en duurzaamheidskosten, die u bijvoorbeeld met een laagrentende lening van het Restauratiefonds financiert. U kan dan de overige restauratie, verduurzamings-, of herbestemmings- kosten voor een bedrag van maximaal 400.000 euro via een Monumenten-hypotheek met een marktconforme rente financieren. De verhouding is dus 1:5. Daarnaast brengt u 25% van de totale investering in via eigen middelen of een andere financier.

Veelgestelde vragen

Herbestemming.nl

Laat u inspireren door meer dan 250 projectverhalen van ondernemers in een monumentaal pand.

In verschillende kennisdossiers en whitepapers wordt alle benodigde informatie gedeeld die u nodig heeft gedurende het proces van herbestemmen.